Bitcoin Miner haben keinen Einfluss auf das Marktgeschehen: Glassnode

In diesem Beitrag:

- Bitcoin Miner beeinflussen den Markt nicht mehr so stark wie früher; Mittlerweile dominieren große Akteure wie Börsen, ETFs und Regierungen.

- Die deutsche Regierung hat kürzlich eine Tonne Bitcoin abgestoßen, aber der Markt erholte sich dank der tron Nachfrage von ETFs und Langzeitinhabern schnell wieder.

- Kurzfristig orientierte Bitcoin Investoren erlitten durch die jüngsten Preisrückgänge einen großen Schlag, aber langfristig orientierte Inhaber halten immer noch an der tron fest.

Bitcoin Miner beeinflussen den Markt nicht so sehr, wie Sie denken. Laut Glassnode ist der Einfluss der Bergleute geschwunden. Sie stehen mittlerweile im Schatten von Großinvestoren wie zentralisierten Börsen, ETFs und Regierungen.

Bergleute sind nicht mehr der Hauptakteur

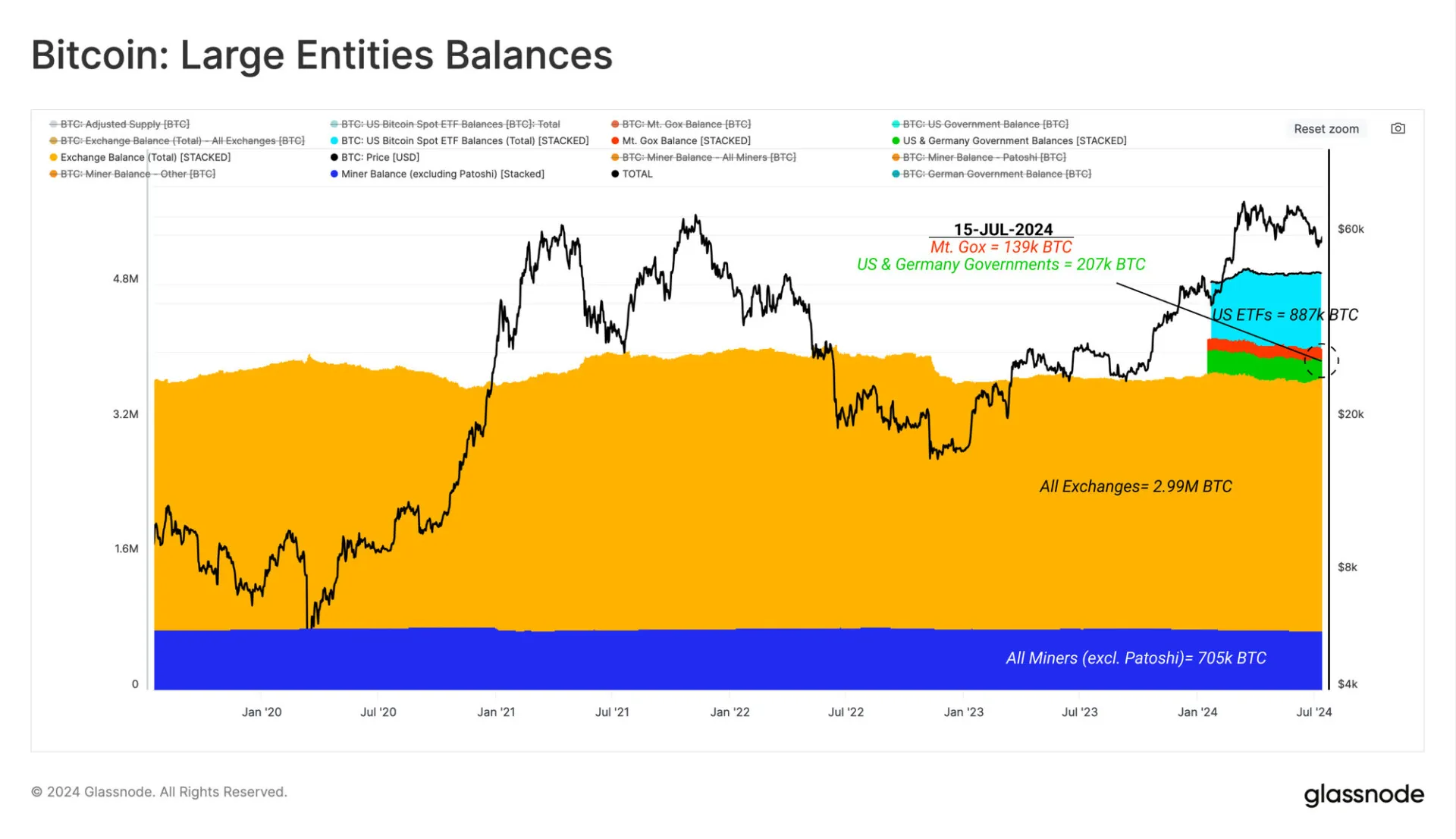

Im Laufe der Zeit haben Unternehmen wie der Mt. Gox-Treuhänder große Mengen an Bitcoin gehalten, insbesondere nach dem Zusammenbruch der Börse. Wir haben auch gesehen, dass Regierungen viel beschlagnahmt und schubweise verkauft haben.

Quelle: Glassnode

Vor kurzem haben sich auch institutionelle Depotbanken und ETFs dem Spiel angeschlossen. Elf neue US-Spot-ETFs halten zusammen über 887.000 BTC und sind damit der zweitgrößte Pool nach zentralisierten Börsen, die etwa 3 Millionen BTC halten.

Früher waren Miner eine große Sache und erzeugten großen Druck auf der Verkäuferseite. Aber mit jedem Bitcoin Halbierungsereignis schrumpft ihre Rolle ein wenig.

In den letzten 12 Monaten zeigten die Nettozuflüsse der Miner eine typische Saldoveränderung von etwa ±500 BTC pro Woche. Verglichen mit den Nettoeinzahlungen und -abhebungen zentralisierter Börsen und ETFs, die Schwankungen von etwa ±4.000 BTC aufweisen, erscheint der Einfluss der Bergleute gering.

Quelle: Glassnode

Heutzutage kommt es in der Regel in Zeiten der Preisvolatilität zu einem erhöhten Verkaufsdruck seitens der Bergleute. Seit der Markt im März ein neues Allzeithoch erreichte, dominieren jedoch die ETF-Abflüsse, was vor allem GBTC zu verdanken ist.

Dann kam Deutschland mit den großen Geschützen ins Spiel, obwohl die meisten Abflüsse erfolgten, nachdem Bitcoin Preis auf 54.000 US-Dollar gefallen war, weil der Markt damit gerechnet hatte.

Die obige Grafik zeigt, dass der Verkaufsdruck der Bergleute gering war, seit Bitcoin sein Allzeithoch von 73.000 US-Dollar erreicht hat. Zentralisierte Deviseneinlagen bleiben die größte und beständigste Quelle für Druck auf der Verkäuferseite.

Die Stabilität und die Spekulation

Bitcoin Handel kam es in letzter Zeit zu unruhigen, schwankenden Bewegungen. ETFs erlebten eine Phase der Abflüsse, da die Preise unter die durchschnittliche Zuflusskostenbasis von 58.200 US-Dollar fielen.

Aber es gibt gute Nachrichten. ETFs verzeichneten letzte Woche Gesamtzuflüsse von über 1 Milliarde US-Dollar, den höchsten Stand seit vielen Wochen. Nachdem das Allzeithoch durchbrochen wurde, kam es zu einem spürbaren Rückgang der Devisenströme, wobei Bitcoin Volumen bei rund 1,5 Milliarden US-Dollar pro Tag stabilisierte.

Ethereum hingegen hat im Vergleich zum Bullenzyklus 2021 nicht so viel Interesse gesehen. Nicht annähernd. Damals waren die täglichen Ether-Umtauschströme fast so groß wie Bitcoin , aber nicht mehr.

Quelle: Glassnode

Als der Preis von Bitcoin auf ein lokales Tief von 53.500 US-Dollar fiel, verzeichneten etwa 25 % des Münzangebots einen nicht realisierten Verlust. Dadurch sank die Kennzahl „Prozent Angebot im Gewinn“ auf ihren langfristigen Durchschnitt von 75 %, ein Niveau, das typischerweise bei Bullenmarktkorrekturen zu beobachten ist.

Glassnode stellte fest, dass kurzfristige Inhaber einen harten Schlag erlitten, da über 66 % ihres Angebots in nur einem Monat einen nicht realisierten Verlust erlitten, einer der größten Rückgänge der STH-Rentabilität, die jemals verzeichnet wurden. Die durchschnittliche Kostenbasis dieser Inhaber liegt bei etwa 64.300 US-Dollar.

Langfristige Inhaber (LTH) haben jedoch kaum einen Rückgang ihrer Rentabilität gespürt. Die Anleger aus dem Bullenmarkt 2021 halten weiterhin tron . Sie lassen sich von diesen Marktschwankungen nicht so leicht beeinflussen, da sie schon Schlimmeres erlebt haben.

Quelle: Glassnode

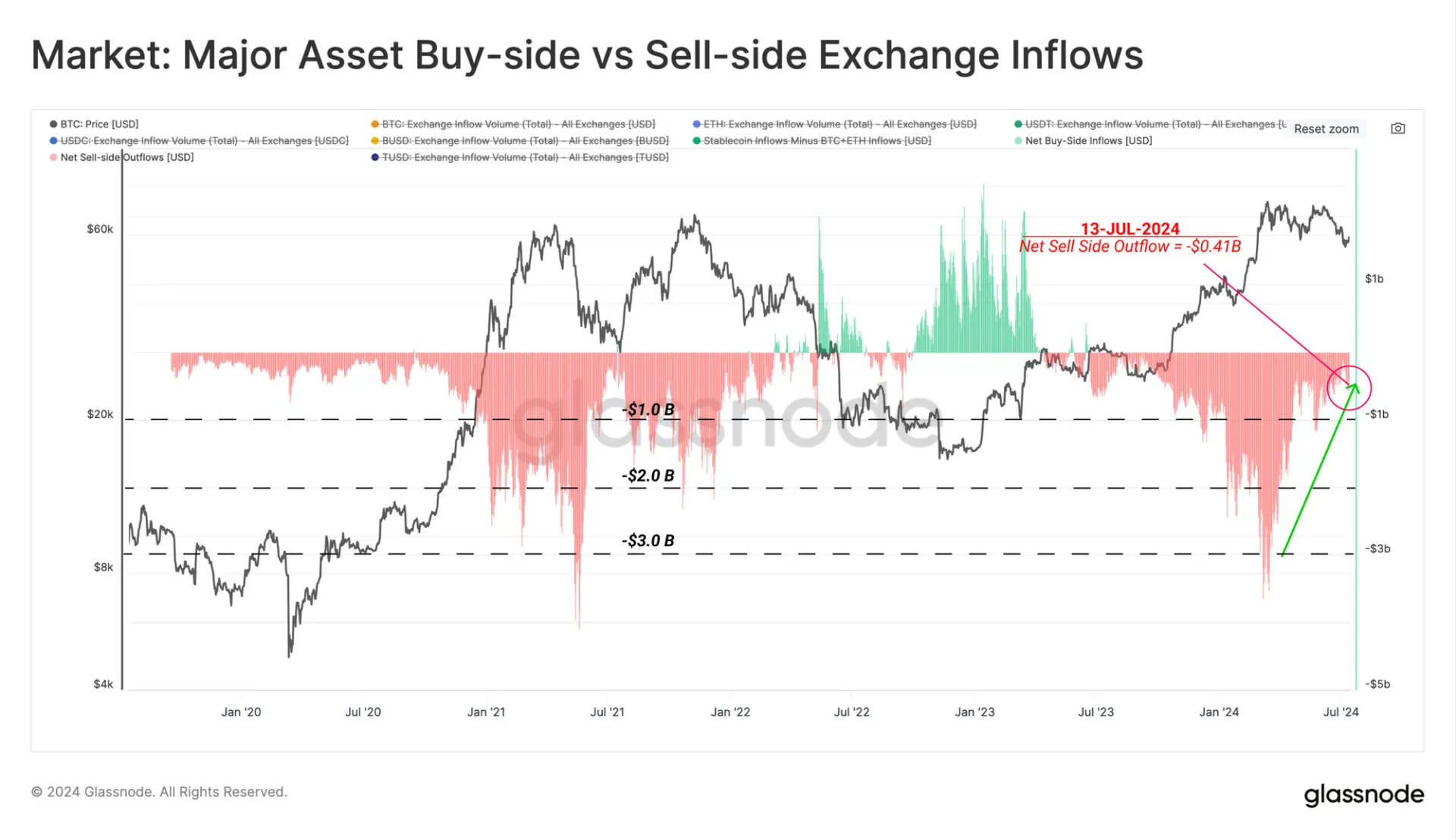

Glassnode betrachtete auch die Börsenzuflüsse von BTC und ETH als Indikatoren für den Druck auf der Verkaufsseite und verglich diese mit den Stablecoin-Zuflüssen, die die Nachfrage darstellen. Werte nahe Null bedeuten neutral, wobei die Zuflüsse auf der Käuferseite dem Druck auf der Verkäuferseite entsprechen.

Positive Werte bedeuten, dass es eine Netto-Kaufseite gibt, während negative Werte eine Netto-Verkaufsseite bedeuten. Seit Mitte 2023 befindet sich der Markt in einem Netto-Sell-Side-Regime, das jedoch in den letzten Monaten zurückgegangen ist.

Quelle: Glassnode

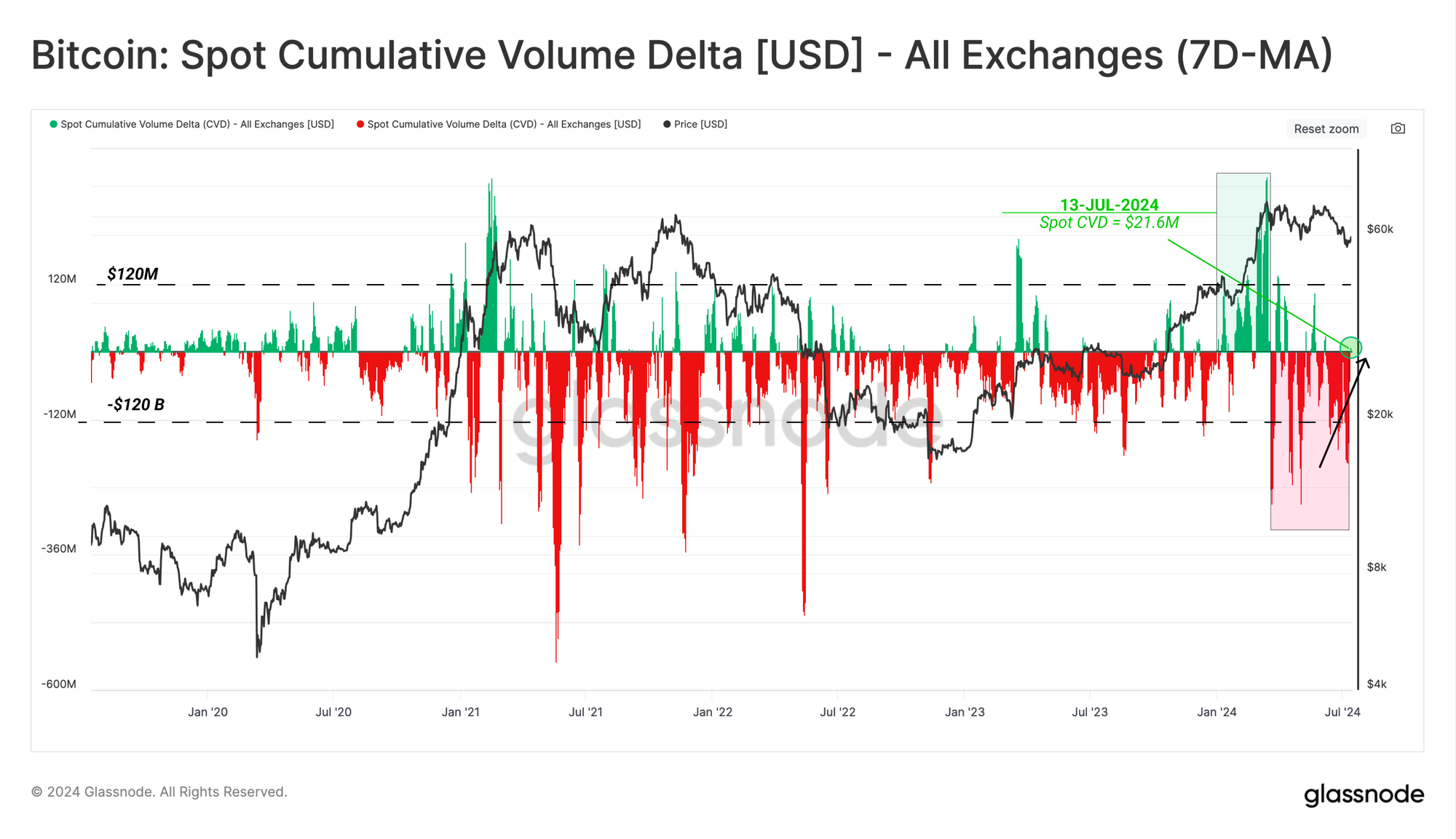

Die Spot-Cumulative-Volume-Delta-Metrik (CVD) beweist dies. Seit dem Allzeithoch im März ist die Dominanz der Verkäufer klar erkennbar. Aber letzte Woche verzeichnete der CVD die erste Netto-Käuferseite seit Juli. Dies bedeutet, dass der Druck auf der Verkäuferseite nachgelassen hat.

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  USDC

USDC  Dogecoin

Dogecoin  Cardano

Cardano  Stellar

Stellar  Hedera

Hedera  Bitcoin Cash

Bitcoin Cash  Litecoin

Litecoin  LEO Token

LEO Token  OKB

OKB  Algorand

Algorand  VeChain

VeChain  Cosmos Hub

Cosmos Hub  Gate

Gate  KuCoin

KuCoin  IOTA

IOTA  Tether Gold

Tether Gold  Zcash

Zcash  TrueUSD

TrueUSD  NEO

NEO  Polygon

Polygon  Decred

Decred  Ravencoin

Ravencoin  Basic Attention

Basic Attention  0x Protocol

0x Protocol  Synthetix Network

Synthetix Network  Holo

Holo  Siacoin

Siacoin  DigiByte

DigiByte  Enjin Coin

Enjin Coin  Ontology

Ontology  Nano

Nano  Status

Status  Waves

Waves  Steem

Steem  Numeraire

Numeraire  Pax Dollar

Pax Dollar  BUSD

BUSD  OMG Network

OMG Network  Ren

Ren  Bitcoin Diamond

Bitcoin Diamond  Augur

Augur